Co to jest marża kredytu hipotecznego?

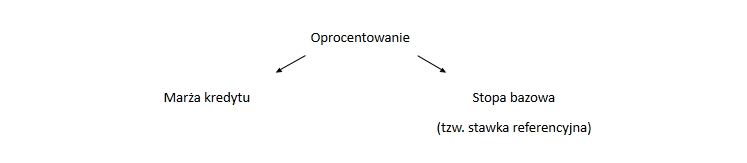

Marża kredytu hipotecznego jest realną wartością, jaką zarabia bank z racji udzielenia kredytu. Jak już wspomnieliśmy, stanowi składnik oprocentowania kredytu, a zatem wpływa na za koszt kredytu hipotecznego, jaki zaciągamy w związku z kupnem mieszkania. Na oprocentowanie składa się jeszcze stawka bazowa, co przedstawimy w postaci krótkiego schematu:

W przypadku kredytów udzielanych w złotówkach stopą bazową jest stawka WIBOR, czyli Warsaw Interbank Offered Rate. Ustalaniem wartości WIBOR zajmują się największe pod względem posiadanych aktywów banki w Polsce, a ich ustalenia są zależne od stóp procentowych ogłaszanych przez Radę Polityki Pieniężnej. Stawka WIBOR może zmieniać się w czasie, wpływając na zmniejszenie lub zwiększenie wysokości raty. Niski WIBOR stawia, że kredyt hipoteczny staje się tańszy.

Skoro marża kredytu oddziałuje na jego koszt, wszystkie kwestie z nią związane są bardzo istotne dla każdej osoby podpisującej umowę kredytu hipotecznego. Czy wysokość marży może się zmienić? O tym za chwilę. Na początku zastanowimy się, co na nią wpływa.

Co wpływa na wysokość marży?

Marża kredytu zależy od:

- kwoty kredytu hipotecznego,

- celu kredytu. Dobrą wiadomością jest taka, że kredyty hipoteczne mają najniższą marżę w stosunku do pozostałych rodzajów kredytów dostępnych na rynku. Najwyższa marża dotyczy pożyczek hipotecznych, które zaciągamy na dowolne cele,

- wskaźnika LTV, który jest stosunkiem kwoty kredytu do wartości nieruchomości (lub innego zabezpieczenia w przypadku pozostałych rodzajów kredytu). Jeżeli bank uzna, że udzielenie kredytu nie wiąże się z dużym ryzykiem, wskaźnik LTV jest niski. Dlatego zaciągając kredyt na mieszkanie, warto zgromadzić jak największy wkład własny i tym samym obniżyć marżę kredytu. W osiągnięciu celu może pomóc pożyczka na wkład własny. Dzięki niej spełnimy spełnimy marzenia o własnym gniazdku!

- historii kredytowej oraz zdolności kredytowej. Dobra sytuacja finansowa pozwala na wynegocjowanie lepszych warunków umowy kredytu,

- prowizji banku, czyli jednorazowej kwoty naliczanej z racji udzielenia kredytu. Marża i prowizja banku są ze sobą ściśle związane, co jeszcze dokładnie wyjaśnimy,

- dodatkowych produktów bankowych, które zdecydujemy się wykupić wraz z wzięciem kredytu hipotecznego. Bank może nam zaoferować preferencyjną marżę pod warunkiem wykupienia karty kredytowej czy założenia konta bankowego,

- korzystania z usług danego banku w przeszłości. Jeśli już od jakiegoś czasu jesteśmy klientami banku, ten może zaproponować nam niższą marżę.

Jak widać, na wysokość marży wpływa wiele czynników. Dlatego dokładnie czytajmy umowę kredytu i nie dajmy się skusić na chwytliwe hasła! Kiedy jedna opłata maleje, druga może rosnąć – bądźmy ostrożni. Ta przestroga dotyczy każdego rodzaju kredytu, również kredytu gotówkowego, czy kredytu konsolidacyjnego.

Czy wysokość marży może się zmienić?

Kupując mieszkanie na kredyt, bardzo poważnie podchodzimy kwestii kosztów. Okres kredytowania może wynieść nawet 35 lat, co oznacza ciągłe osłabienie budżetu domowego. Wcześniejsza spłata kredytu jest możliwa, ale mało kto może sobie na to pozwolić. Dlatego warto odpowiedzieć na pytanie, czy wysokość marży może się zmienić i podnieść ratę kredytu hipotecznego?

Stawka marży określona w umowie jest stała i niezmienna przez cały okres jej trwania. Są jednak pewne wyjątki, kiedy bank może zmienić jej wysokość.

Wysokość marży zmieni się, kiedy:

- zrezygnujemy z produktów powiązanych, np. z ubezpieczenia lub z rachunku ROR, na który przelewaliśmy wynagrodzenie. Otrzymaliśmy lepszą ofertę kredytu tylko dlatego, że zdecydowaliśmy się na produkty dodatkowe. Skoro rezygnujemy z nich, bank nie musi nam już zapewniać preferencyjnych warunków. Zwłaszcza jeśli zrobiliśmy to przed wymaganym okresem korzystania z nich,

- skończy się czas trwania promocji, która uprawniał nas do niższej marży. Niska marża może dotyczyć np. tylko pierwszych 24 miesięcy trwania kredytu – po tym okresie jej wysokość rośnie do ustalonego w umowie limitu.

Wszystkie okoliczności, które mogą zmieniać wysokość marży, muszą być zawarte w podpisanym kontrakcie!

Czy można wpłynąć na wysokość marży kredytu hipotecznego? Tak, np. zawczasu dbając o dobrą historię kredytową lub gromadząc wysoki wkład własny, co zaznaczyliśmy w poprzednim akapicie.

Marża a prowizja. Kredyt z niską marżą czy bez prowizji?

W gąszczu ofert kredytu hipotecznego nie zawsze łatwo jest znaleźć tę odpowiednią, tym bardziej, że poszczególne kredyty różnią się między sobą warunkami umowy. Czy lepiej jest zdecydować się na kredyt hipoteczny z niską marżą, ale wysoką prowizją, czy kredyt bez prowizji, lecz z wysoką marżą? Najlepiej, aby każda z tych wartości była jak najniższa, lecz to niestety nie jest możliwe.

Wybierzmy kredyt z wysoką prowizją, ale niską marżą, kiedy nie myślimy o wcześniejszej spłacie kredytu. Marża kredytu dotyczy każdej raty. Decydując się na niższą marżę, możemy liczyć na mniejsze oprocentowanie, a zatem również bardziej atrakcyjną ratę kredytu.

Kredyt bez prowizji, ale z wyższą marżą będzie korzystniejszy, kiedy chcemy szybko uregulować zadłużenie. W przypadku kredytów hipotecznych prowizja jest bardzo wysoka. Spłacając kredyt przed terminem, marża nie będzie stanowić tak dużego kosztu, a więc tylko na tym zaoszczędzimy.

Kredyt bez prowizji to często spotykana oferta również w przypadku kredytów gotówkowych. Jednak tak samo jak w przypadku kredytów hipotecznych, brak prowizji oznacza wyższą marżę. Aby mieć pewność, że wybrany kredyt gotówkowy faktycznie jest dla nas atrakcyjną propozycją, dokładnie przeanalizujmy wszystkie opłaty.

Najtańszy kredyt hipoteczny w zasięgu ręki

Szukając ofert najtańszego kredytu hipotecznego, warto sprawdzać aktualne zestawienia. To samo dotyczy kredytu gotówkowego. Analizując ranking kredytów gotówkowych szybko przekonamy się, z którym bankiem podpisać umowę, aby otrzymać zastrzyk gotówki na dogodnych warunkach!