Co to jest RRSO?

RRSO, zgodnie z definicją ustawy o kredycie konsumenckim, to

„całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym”.

Rzeczywista Roczna Stopa Oprocentowania określa zatem, ile będzie nas kosztować kredyt lub pożyczka online.

RRSO nie można mylić z oprocentowanie pożyczki. Oprocentowanie to jedynie część kosztów kredytu, które jest zobowiązany zapłacić klient. W skład RRSO wchodzi zarówno oprocentowanie jak i wszystkie inne koszty które klient jest zmuszony ponieść w celu otrzymania pożyczki.

Czy można samodzielnie obliczyć RRSO? Można, zrobić to na dwa sposoby: korzystając z wygodnego kalkulatora RRSO lub licząc z wzoru. Kalkulator jest bardzo prosty w obsłudze i natychmiast pokaże wynik. Druga metoda jest znacznie bardziej wymagająca, o czym zaraz się przekonamy, analizując poniższy wzór RRSO

Co wpływa na wysokość RRSO?

Roczna Rzeczywista Stopa Oprocentowania uwzględnia:

- oprocentowanie kredytu,

- koszty związane z rozpatrzeniem wniosku,

- prowizję za udzielenie kredytu,

- ubezpieczenie kredytu,

- inne opłaty kredytowe.

RRSO daje niemal pełny obraz wydatków wiążących się z otrzymaniem kredytu. Nie zawiera jednak bezwzględnie wszystkich opłat, jakie ponosi kredytobiorca. Nie odnosi się do kosztów usług dodatkowych, których wykupienie NIE jest konieczne do uzyskania kredytu. Takim kosztem może być opcjonalne ubezpieczenie, bez którego i tak dostalibyśmy kredyt. RRSO nie jest zatem współczynnikiem pozbawionym wad. Przede wszystkim należy mieć na uwadze, że ten wskaźnik jest niezawodny wyłącznie dla kredytów z takim samym okresem spłaty i z takim samym rodzajem rat.

Jak obliczyć RRSO?

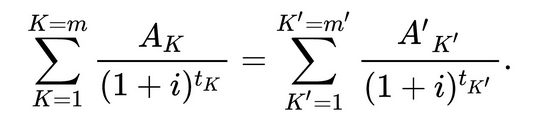

Czy można samodzielnie obliczyć RRSO? Na pewno nie jest to proste zadanie, o czym zaraz się przekonamy, analizując poniższy wzór RRSO:

Co znaczą poszczególne symbole?

K – numer kolejnej wypłaty raty kredytu,

K’ – numer kolejnej spłaty kredytu lub wnoszonych opłat,

AK – kwota wypłaty raty kredytu K,

A’K’ – kwota spłaty kredytu lub kosztów K’,

∑ – suma, m – numer ostatniej wypłaty raty kredytu,

m’ – numer ostatniej spłaty kredytu lub wnoszonych opłat,

tK – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem t1 = 0,

tK’ – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat,

i – rzeczywista roczna stopa oprocentowania.

Ustawa o kredycie konsumenckim ujednoliciła sposób obliczania RRSO. Od 2012 roku dla kredytów zaciąganych w banku i każdej innej instytucji finansowej współczynnik oblicza się jednakowo. Dlatego dzisiaj wzór RRSO ma charakter uniwersalny i odnosi się tak samo do chwilówki, kredytu gotówkowego jak i do kredytu hipotecznego.

Każda instytucja udzielająca kredytów czy pożyczek jest zobligowana do określenia wysokości RRSO przy każdej ofercie. Zgodnie z obowiązującym prawem, ta wartość musi być podana w sposób jednoznaczny, zrozumiały i widoczny, zarówno w materiałach reklamowych, jak też w formularzu informacyjnym.

Najniższe RRSO nie zawsze najlepsze, czyli dlaczego nie opierać swoich decyzji na RRSO?

Najniższe RRSO nie zawsze wskazuje najtańszy kredyt gotówkowy. Może się okazać, że kredyt z wyższą Rzeczywistą Roczną Stopą Oprocentowania jest dla nas korzystniejszy. Jak to możliwe?

Poza wysokością RRSO należy brać pod uwagę również okres kredytowania oraz wartość pieniądza w czasie. Im krócej dysponujemy całą kwotą pożyczonego kapitału, tym wyższy jest wskaźnik RRSO i na odwrót. Dlatego należy porównywać wyłącznie produkty o identycznych parametrach. Nie możemy zestawiać ze sobą kredytów na taką samą kwotę, ale z innym okresem spłaty! To samo tyczy się kredytów z różnymi rodzajami rat, czyli kredytów z ratami malejącymi, równymi i balonowymi.

Pokażemy to na przykładzie. Pożyczamy 1000 zł na 12 miesięcy, przy oprocentowaniu 10 proc. Decydując się na spłatę całości w jednej racie, pod koniec okresu kredytowania oddajemy 1000 zł kapitału oraz 100 zł odsetek. Z kolei spłacając kredyt w 12 ratach, co miesiąc oddajemy część kapitału wraz z odsetkami liczonymi od pozostałej do spłaty kwoty, co kosztuje nas 87,92 zł. Comiesięczna spłata rat zmniejsza kapitał, od którego są liczone odsetki, dlatego ostatecznie ich suma okazuje się mniejsza i wynosi 1.054,99 zł. Oprocentowanie to tak naprawdę opłata za użyczenie kapitału w czasie. Jeżeli wcześniej spłacimy kapitał, to ostateczny koszt pożyczki będzie mniejszy.

Jak porównywać kredyty i pożyczki?

RRSO jest istotnym, ale nie jedynym parametrem, który musimy brać pod uwagę w trakcie porównywania pożyczek. Zastanawiając się nad wyborem konkretnej oferty, konieczne jest zwracanie uwagi na:

- Okres kredytowania. Porównujmy oferty kredytu z takim samym czasem spłaty! Inaczej nominalnie droższy kredyt może mieć niższe RRSO.

- Rodzaj rat. W ostatecznym rozrachunku raty równe są droższe od rat malejących, ponieważ wolniej spłacamy kapitał. Dają większe poczucie bezpieczeństwa, ale są zdecydowanie bardziej kosztowne!

- Prowizję i ubezpieczenie. Instytucje finansowe nie zawsze wliczają te koszty w RRSO.

Wszystkie informacje na temat kosztów kredytów i pożyczek zawsze znajdziemy w formularzu informacyjnym. Przeanalizujmy opłaty jeszcze przed podpisaniem umowy, aby mieć pewność, że podejmujemy dobrą decyzję!

Czy RRSO 0% jest możliwe?

Przeglądając ranking chwilówek pierwsze co rzuca nam się w oczy to chwilówka z RRSO 0%. Jak to możliwe? Pożyczki z RRSO równym 0 są udzielane wyłącznie nowym klientom! Nie zapłacimy żadnych dodatkowych kosztów pod warunkiem, że zwrócimy dług w określonym terminie. Każde opóźnienie skutkuje naliczeniem opłat zgodnie z tabelą opłat dołączaną do umowy. Pamiętajmy też, że biorąc taką pożyczkę ponosimy koszty, które niekoniecznie mają wymiar finansowy – na przykład konieczne jest wyrażenie zgody marketingowej. Taką zgodę można oczywiście po spłacie pożyczki wycofać.

RRSO 0% niedostępne w bankach

Obecnie żaden z banków nie oferuje kredytu z RRSO 0%, choć takie oferty co jakiś czas trafiają na rynek. Dlatego należy uważnie śledzić promocje bankowe, by nigdy nie przegapić okazji. Pożyczkę z RRSO 0 można za to spróbować dostać np. w Netcredit czy w Pożyczce Plus

Artykuł dobrze pokazuje, że RRSO nie ma sensu sprawdzać w przypadku chwilówek, bo faktycznie w skali roczu rrso może być wysokie, ale my pieniądze oddajemy po miesiącu, a nie po 12!

Jak obliczyć RRSO? CHODZI MI O TO CZY TO SIĘ MNOŻY CZY DODAJE?

Masz podany wzór, ale jeśli jesteś zwykłym śmiertelnikiem to sam sobie RRSO nie obliczysz! ten wzór to jakiś kosmos!

Artykuł z dupy wyjęty. RRSO zawsze jest podawane w stosunku rocznym (Rzeczywista Roczna Stopa Oprocentowania), więc oczywiste jest, że jeśli spłacimy kredyt wcześniej to zapłacimy za niego mniej i tu RRSO zawsze im mniejsze tym tańszy kredyt. W artykule jest błąd. RRSO 2000% nie oznacza, że musimy oddać 2000 razy więcej! (pożyczając 1000zł na rok oddajemy 2000 000zł). Tylko 20 razy więcej (czyli pożyczamy 1000zł, a po roku oddajemy w sumie 20 000zł).