Ile kosztuje kredyt – co składa się na koszkot kredytu?

Kredyt gotówkowy, zwany również pożyczką lub kredytem konsumpcyjnym, jest udostępnieniem przez kredytodawcę dla kredytobiorcy pewnej kwoty pieniędzy na określony czas, według warunków określonych w umowie. To jeden z najbardziej popularnych sposobów finansowania naszych potrzeb i nagłych wydatków. Kiedy szukamy kredytu, nie powinniśmy sugerować się jedynie reklamą. Hasło „najniższe oprocentowanie na rynku” nie oznacza, że zostaniemy zwolnieni z kosztów i otrzymamy kredyt za darmo. Szukając odpowiedniej oferty, musimy zwrócić uwagę, jakie elementy składają się na całkowity koszt kredytu i wybrać ofertę, która będzie dla nas korzystna.

Co najczęściej składa się na koszt kredytu?

- prowizja – opłata, którą bank pobiera za udzielenie kredytu. Płatna jednorazowo lub wliczana w koszt miesięcznej raty. Jej wysokość jest ustalana procentowo od wartości kredytu. Jeżeli instytucja finansowa oferuje kredyt bez prowizji, w inny sposób zrekompensuje sobie stratę, np. narzucając konieczność wykupienia dodatkowych produktów,

- oprocentowanie – jeden z głównych kosztów kredytu. Pierwszym rodzajem oprocentowania jest oprocentowanie stałe. Pozwala poznać wysokość raty w momencie zaciągania kredytu. Nie zmienia się podczas trwania okresu kredytowania i dotyczy głównie kredytów na krótki okres. Drugim rodzajem oprocentowania jest oprocentowanie zmienne. Jego wartość nie jest stała, ponieważ zależy od stóp procentowych, ustalanych przez Narodowy Bank Polski. Zasady zmian wysokości oprocentowania powinna wskazywać umowa oraz formularz informacyjny,

- rodzaj rat – raty stałe, malejące i rosnące. Klient powinien zweryfikować, jakie raty będą dla niego najbardziej korzystne i nie wpłyną znacząco na całkowity koszt kredytu,

- ubezpieczenie kredytu – zabezpieczenie spłaty kredytu na wypadek utraty pracy, choroby czy śmierci kredytobiorcy. Może być dobrowolne lub obowiązkowe, ale z pewnością docenimy jego znaczenie w trudnej sytuacji życiowej. Jest zależne od kwoty kredytu i okresu kredytowania.

Bank powinien przedstawić nam symulację kredytu, ukazującą wszystkie koszty, wysokość rat i sposób zapłaty. Możemy też samodzielnie obliczyć koszty kredytu.

Jak obliczyć koszt kredytu?

Jak obliczyć całkowity koszt kredytu i sprawdzić, ile kosztuje kredyt? Możemy dokonać samodzielnych rachunków, jest to jednak dość żmudne zadanie. Mimo wszystko przytoczymy wzory, które stosujemy zależnie od tego, czy wybraliśmy raty stałe, czy malejące.

Jak obliczyć koszt kredytu – raty stałe

![]()

Kiedy decydujemy się na kredyt z ratami stałymi, pojedynczą ratę obliczamy na podstawie wzoru:

w którym poszczególne symbole oznaczają:

- R – rata kredytu,

- K – wartość pożyczonego kapitału,

- N – liczba rat kredytu,

- q – współczynnik procentowy.

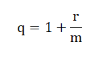

Wartość „q” obliczamy ze wzoru:

gdzie:

- r – stopa procentowa wyrażana w ułamku,

- m – ilość okresów kapitalizacji.

Jak obliczyć koszt kredytu – raty malejące

W przypadku kredytu z ratami malejącymi, posługujemy się wzorem:

![]()

w którym poszczególne symbole oznaczają:

- R – rata kredytu,

- K – wartość pożyczonego kapitału,

- N – liczba rat kredytu,

- n – numer poszukiwanej raty,

- r – stopa procentowa wyrażana w ułamku.

Wysokość każdej raty należy obliczyć samodzielnie. Następnie sumujemy wszystkie raty, otrzymując całkowity koszt kredytu.

Jak obliczyć ratę kredytu?

Dużo łatwiejszym rozwiązaniem pomagającym w obliczeniu raty kredytu jest skorzystanie z kalkulatora kredytowego. Kalkulator rat kredytu gotówkowego jest prostym narzędziem, w którym wpisujemy kwotę kredytu, okres kredytowania oraz oprocentowanie, uzyskując orientacyjny harmonogram rat. W bardziej zaawansowanych kalkulatorach możemy uwzględnić również rodzaj rat, wybierając między ratami równymi a malejącymi. Zaawansowane kalkulatory uwzględniają też ratę połączonych kredytów, czyli tzw. konsolidacyjnych.

Jak obliczyć koszt kredytu hipotecznego? Również można skorzystać z kalkulatora kredytu hipotecznego, przeprowadzając symulację rzeczywistych kosztów. Sprawdźmy, ile kosztuje kredyt hipoteczny i co wpływa na jego koszty, tym bardziej, że stale rośnie zainteresowanie produktami hipotecznymi..

Ile kosztuje kredyt hipoteczny?

Kredyt gotówkowy jest jedną z bardziej popularnych, ale nie jedyną formą wsparcia finansowego udzielanego przez banki. Kiedy planujemy zamienić wynajem na kupno mieszkania, będziemy potrzebować kredytu hipotecznego. Wiemy już , ile kosztuje kredyt gotówkowy. Jakie koszty są związane z kredytem hipotecznym?

Decydując się na ten rodzaj kredytu, poza standardowymi opłatami, musimy być również przygotowani na koszty związane z:

- wkładem własnym – dzisiaj banki wymagają posiadania około 20% wartości kredytu. Jeżeli obniżają wkład własny, żądają dodatkowego zabezpieczenia,

- ubezpieczeniem – zarówno ubezpieczenie na życie, jak i ubezpieczenie nieruchomości oraz ubezpieczenie pomostowe (zabezpieczenie dla banku w okresie między wypłatą środków kredytobiorcy a dokonaniem prawomocnego wpisu danej hipoteki do księgi wieczystej nieruchomości),

- opłatą rekompensacyjną – wiele banków pobiera opłatę za szybszą spłatę kredytu, naliczaną przez pierwsze 5 lat,

- kosztem wyceny przez rzeczoznawcę majątkowego – bank chce poznać dokładną wartość nieruchomości, zanim udzieli kredytu.

5 sposobów, jak zmniejszyć ratę kredytu

Czy możliwe jest obniżenie kosztów kredytu? Najpierw szukamy produktów finansowych, które pomogą nam zrealizować plany, a później – sposobów, które pomogą nam jak najbardziej zmniejszyć koszt zobowiązania. Na co zwrócić uwagę, aby obniżyć koszt kredytu gotówkowego?

5 sposobów na niższą ratę kredytu:

- Nie pożyczaj więcej, niż potrzebujesz. Każda dodatkowa złotówka kredytu podnosi wartość kwoty, którą będziesz musiał zwrócić.

- Reguluj raty w terminie, a najlepiej – spłać kredyt przed czasem. Przed tym zweryfikuj, czy bank nie pobiera dodatkowej opłaty za wcześniejszą spłatę kredytu. Możesz też od razu zdecydować się na krótszy okres spłaty. Pamiętaj – dłuższy termin to niższa rata, ale też większe koszty kredytu.

- Dokładnie przeanalizuj koszty i wybierz najbardziej atrakcyjną ofertę. Nie wybieraj banku tylko z tego względu, że masz w nim konto osobiste. Jeżeli dostaniesz ciekawą ofertę dla stałego klienta, możesz ją rozważyć. Ale nie przekreślaj innych instytucji – one także mogą zaproponować ci atrakcyjne warunki! Sprawdź, co będzie bardziej opłacalne?

- Zweryfikuj ofertę produktów dodatkowych (tzw. oferta typu cross selling), które mogą przynieść korzyści w postaci obniżonych kosztów.

- Negocjuj warunki, zwłaszcza kiedy masz wysokie zarobki albo starasz się o kredyt hipoteczny i masz duży wkład własny. Nic nie stracisz, a możesz naprawdę wiele zyskać.

Zanim jednak zaczniesz starać się o kredyt, zadbaj o jak najlepszą zdolność kredytową. Dzięki temu warunki udzielenia kredytu będą znacznie korzystniejsze, a do tego zyskasz większą pewność, że bank udzieli ci dodatkowych środków. Najlepsze oferty kredytów znajdziesz w rankingu kredytów gotówkowych.

Kredyt a pożyczka – czy koszt pożyczki jest większy?

Kredyty nie są jedyną formą wsparcia finansowego, o które możemy się starać, kiedy potrzebujemy zastrzyku gotówki. Bardzo chętnie korzystamy również z pożyczek online. Czy zapłacimy więcej, wybierając ofertę szybkiej pożyczki pozabankowej?

Niestety tak, jednak wyższe koszty nie są bezpodstawne. Firmy pożyczkowe stawiają klientom znacznie mniej wygórowane wymogi. Udzielają pożyczek bez zaświadczeń, pieniądze wypłacają w 15 minut, mają specjalne oferty dla zadłużonych. Dlatego, chociaż miesięczne rata okazuje się wyższa, wielokrotnie wybieramy ofertę instytucji pozabankowych.

Samodzielnie zadecyduj, z którego produktu finansowego chcesz skorzystać i uzyskać środki na swoje potrzeby! Teraz już wiesz, ile kosztuje kredyt i jakie elementy wpływają na koszty kredytu. Podejmuj rozsądne decyzje, a budżet domowy będzie bezpieczny.