Co to jest kredyt kupiecki?

Kredyt kupiecki jest produktem pozabankowym. Udzielany jest między przedsiębiorstwami. Istotą kredytu jest odroczenie opłaty za zakupiony towar lub usługę. Kredyt kupiecki nazywany jest też kredytem towarowym lub kredyt handlowym. Stanowi alternatywę dla kredytów i pożyczek dla firm.

Nie ma aktu prawnego, który regulowałby ten rodzaj pożyczki. Umowa między stronami może być potwierdzona na piśmie lub określonym terminem płatności na fakturze. Czas spłaty zobowiązania jest różny. Zazwyczaj wynosi od kilku dni do miesiąca.

Istnieją dwie formy kredytu kupieckiego:

- kredyt odbiorcy (zaliczka) – partner biznesowy po odebraniu towaru lub usługi wpłaca zaliczkę. Jeśli w wyznaczonym terminie nie ureguluje należności, uiszczone pieniądze przepadają;

- kredyt dostawcy – sprzedawca odracza termin płatności za zakupiony towar. Dla każdego kontrahenta ustala się indywidualny termin uregulowania należności. Tzw. okres kredytowania powinien zależeć od: wysokości kredytu, kondycji finansowej podmiotu pożyczającego, przebiegu współpracy, itd.

Jakie warunki trzeba spełnić, aby skorzystać z kredytu kupieckiego?

Istnieją dwie metody udzielania kredytu kupieckiego – systemowa i indywidualna. W pierwszej grupuje się kontrahentów na kategorie, do których przypisuje się warunki udzielenia kredytu. Natomiast w drugiej sprawdza się zdolność kredytową pożyczkobiorcy. Najistotniejszym warunkiem skorzystania z odroczonego terminu spłaty jest zdolność do spłaty. Dużą rolę odgrywa również zaufanie do kontrahenta.

Kredyt kupiecki – korzyści

Kredyt kupiecki jest dobrą alternatywą dla kredytu gotówkowego lub pożyczki dla firm. Z takiego rozwiązania korzystają młode przedsiębiorstwa, które nie posiadają wystarczającej płynności finansowej. Kredyt towarowy jest najtańszym dostępnym kredytem na rynku. Ważnym czynnikiem w przypadku tego produktu jest skonto.

Dla podmiotu pożyczającego największym plusem jest zachowanie płynności finansowej. Dlatego, że pożyczkobiorca nabywa towar i odracza termin płatności. Następnie sprzedaje kupione produkty i za uzyskane fundusze spłaca zobowiązanie.

Również w okresie spłaty pożyczający może dysponować cudzymi środkami pieniężnymi. Jeśli jest w gorszej sytuacji finansowej nie musi zaciągać zobowiązań w instytucjach finansowych. Natomiast dostawcy dzięki udzielaniu kredytów towarowych, mogą zwiększyć sprzedaż i zyski. Co więcej takie działanie umożliwia pozyskiwanie stałych klientów.

Co to jest skonto?

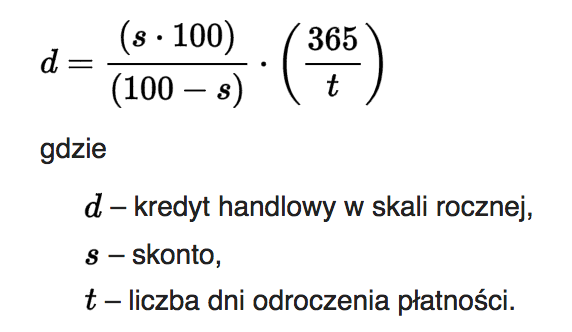

Skonto jest określoną procentowo obniżką ceny za towar. Rabat stosuje się gdy nabywca wcześniej, niż przewiduje umowa spłaci zobowiązanie. Skonto jest całkowicie dobrowolne. W celu sprawdzenia czy skorzystanie ze zniżki jest opłacalne, należy porównać skonto do kredytu kupieckiego. Najłatwiej skorzystać ze wzoru:

Wysokość skonta jest ustalana przez kredytodawcę. Jeśli kredytobiorca jest rzetelny i swoje wcześniejsze zobowiązania spłacał w terminie, to ma większe szanse na otrzymanie rabatu.

Zagrożenia wynikające z kredytu handlowego

Głównym zagrożeniem dla kredyt handlowego jest fakt, że może zostać udzielony niewypłacalnemu podmiotowi. Sprawę niespłaconej wierzytelności można przekazać firmie windykacyjnej. Jednak należy mieć świadomość, że windykatorzy terenowi mają niewielkie uprawnienia – m.in. nie mogą przeprowadzać wywiadów środowiskowych lub wejść do mieszkania lub siedziby dłużnika.

Jedną z możliwości odzyskania należności jest droga postępowania sądowego. Skierowanie sprawy do sądu cywilnego wiąże się z opłatami. Jest to 5 proc. od całości zadłużenia. Następnie sąd wydaje tytuł wykonawczy. Na jego mocy komornik odzyskuje zadłużenie.

Wierzyciel uzbrojony w sądowy tytuł wykonawczy może wpisać nieuczciwego kredytobiorcę do Krajowego Rejestru Długów lub Krajowego Rejestru Dłużników Niewypłacalnych. Z danych KRD wynika, że 53 proc. zadłużonych, zalegających z płatnościami nie dłużej niż rok, reguluje zobowiązanie po otrzymaniu ostrzeżenia o możliwości wpisania na czarną listę.

Istotnym zagrożeniem dla kredytodawcy jest ilość udzielonych zobowiązań. Jeśli podmiot przyzna ich za dużo, może stracić płynność finansową. W przypadku gdy pożyczający spóźnia się z uregulowaniem faktury, istnieje możliwość skorzystania z e–Faktoringu.

Podsumowanie zagrożeń kredytu kupieckiego:

- niewypłacalni kredytobiorcy,

- zbyt duża ilość udzielonych kredytów.

Na co zwrócić uwagę udzielając kredytu towarowego?

Kluczowym zabezpieczeniem powinna być dobrze skonstruowana umowa. W przypadku zadłużenia powyżej 500 zł, odzyskanie wierzytelności na drodze sądowej, nie potwierdzonej na piśmie może być trudne.

Jeśli podmiot pożyczający nie ma zaufania do kredytobiorcy, powinien dokonać oceny wiarygodności kredytowej. W tym celu należy sprawdzić bazy dłużników (np. KRD, KRDN). Co więcej warto zweryfikować KRS podmiotu pożyczającego. Niezbędne informacje znajdują się na stronie Ministerstwa Sprawiedliwości. Natomiast gdy kredytobiorcą jest jednoosobowa działalność gospodarcza, trzeba zbadać bazę jednoosobowych działalności gospodarczych w Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG).

Jednym z zabezpieczeń jest ubezpieczenie kredytu kupieckiego

Jednym z zabezpieczeń odroczonego terminu płatności jest ubezpieczenie. W momencie uruchomienia polisy ubezpieczyciel potrąca 20 proc. wkładu własnego. Główną istotą tego typu polis ubezpieczeniowych jest otrzymanie odszkodowania w przypadku braku spłaty zadłużenia. TU w ramach świadczonych usług sprawdza również sytuację finansową kontrahenta. Także kredytobiorca otrzymuje wsparcie w przypadku windykacji wierzytelności. Cena polisy zależy m.in. od wysokości udzielonego kredytu i od branży, w której działa ubezpieczony podmiot.

Zabezpieczeniem kredytu mogą być odsetki. Należy je zawrzeć w umowie. Zapis zmusza kredytobiorcę do spłaty. Pożyczający może również wystawić weksel lub zażądać zabezpieczenia w postaci ruchomości lub nieruchomości.

Zabezpieczenia kredytu kupieckiego:

- polisa ubezpieczeniowa,

- odsetki,

- weksel in blanco,

- poręczenie ruchomości lub nieruchomości,

- gwarancja bankowa.

Czy kredyt kupiecki można wpisać w koszt działalności?

Jeśli kupiony na kredyt towar zostanie użyty na potrzeby firmy, to istnieje możliwość wpisania zobowiązania (wraz z odsetkami) w koszt działalności gospodarczej. Dokumentem potwierdzającym transakcję powinna być faktura. Koszt zostanie uznany dopiero po wpłaceniu należności.

Czy otrzymam pożyczkę

nie