Co to jest formularz PCC-3?

Deklaracja PCC-3 dotyczy podatku od czynności cywilnoprawnych (podatek PCC). Podlega mu szereg transakcji zawieranych między osobami fizycznymi. Znajdziemy wśród nich zarówno sprzedaż i kupno samochodu czy ustanowienie hipoteki, ale też przekazanie darowizny czy umowę pożyczki. Pominięcie złożenia tego druku (najczęściej wynikające z niewiedzy) może skutkować zwiększeniem należnego podatku lub pozbawieniem przysługującej nam ulgi. Ustawodawca przewidział bowiem wiele sytuacji, w których możemy zostać zwolnieni z obowiązku podatkowego. Warto więc z nich skorzystać.

Wzór formularza PCC-3 dostępny jest do pobrania na stronie podatki.gov.pl. Ponieważ może sprawiać wrażenie skomplikowanego, w dalszej części artykułu prześledzimy “krok po kroku” jak prawidłowo go wypełnić w przypadku umowy pożyczki.

PCC-3 czy PCC 3?

W Internecie spotkać możemy spotkać różne sposoby określania interesującego nas dokumentu. O ile określeń “druk” czy “deklaracja” możemy w tym przypadku stosować zamiennie, o tyle sam skrót jest określony w przepisach jednoznacznie. Prawidłową formą jest ta z dywizem (formularz PCC-3), po takim oznaczeniu znajdziemy go na stronach rządowych, do tej nazwy odnosić się też będą zapisy ustawy. Wersja “druk PCC 3” należy traktować jako potoczną. Chociaż stosowanie jej nie powinno pociągać za sobą żadnych konsekwencji, rekomendujemy w sprawach urzędowych zawsze posługiwać się precyzyjnymi zapisami nie budzącymi żadnych wątpliwości.

Formularz PCC-3/A

Deklaracja PCC-3/A stosowana jest jako załącznik do PCC-3 w przypadku, gdy po stronie nabywcy występuje więcej niż jedna osoba. Może zdarzyć się to zarówno w przypadku pożyczki lub sprzedaży, ale także gdy zawierana jest umowa spółki cywilnej. Obowiązek złożenia deklaracji, jak i uregulowania podatku, spoczywa solidarnie na każdym z podmiotów po stronie nabywców. Jeden z nich wypełnia i składa druk PCC-3, a pozostali PCC-3/A, który składają jako załącznik (jeżeli dokument składany jest fizycznie w urzędzie) lub jako oddzielny dokument (w przypadku wyboru drogi elektronicznej).

Kiedy musisz złożyć druk PCC-3 przy pożyczce?

Na to, czy będziemy musieli wypełnić deklarację PCC-3, kluczowy wpływ będzie miało źródło naszej pożyczki. Przy zobowiązaniu zaciągniętym w banku lub instytucji finansowej jesteśmy z tego obowiązku automatycznie zwolnieni. Jest tak również wtedy, gdy przy formułowaniu umowy pożyczkowej korzystamy z usług notariusza. Wtedy w jego gestii jest zarówno poinformowanie urzędu skarbowego, jak i uiszczenie podatku. Kolejną sytuacją, w której nie musimy składać deklaracji PCC-3 jest pożyczka prywatna niższa niż 1000 zł. Natomiast wszystkie inne pożyczki prywatne nakładają obowiązek poinformowania urzędu na pożyczającego (tak samo jak ewentualną zapłatę podatku).

Jak wypełnić PCC-3?

Wypełnianie urzędowych dokumentów może być dla wielu osób kłopotliwe. Chociaż deklaracja PCC-3 nie jest bardzo rozbudowanym drukiem zawiera on wiele pól, które nie dotyczą nas w przypadku pożyczki prywatnej. Prześledźmy krok po kroku jak prawidłowo go wypełnić.

Pamiętajmy, że podatnik wypełnia jedynie pola wypełnione białym kolorem. Pola szare albo już będą wypełnione, albo zrobi to pracownik urzędu. Pominiemy w tym opisie takie pola jak data, nasze dane osobowe czy miejsce zamieszkania, a przejdziemy do pól, które najbardziej interesują pożyczkobiorców.

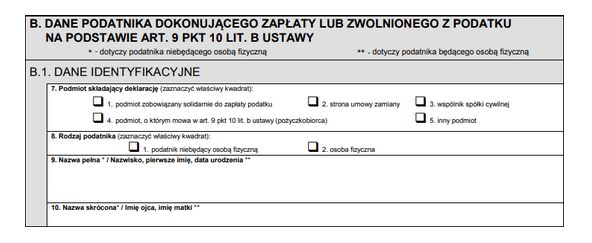

Sekcja B.1., pozycja 7. – w niej zaznaczamy kwadrat nr. 4 (podmiot, o którym mowa w art. 9 pkt 10 lit b. ustawy (pożyczkobiorca).

Pozycja 8. – w przypadku pożyczki prywatnej zaznaczamy kwadrat 2. (osoba fizyczna).

Następnie uzupełniamy nasze dane osobowe.

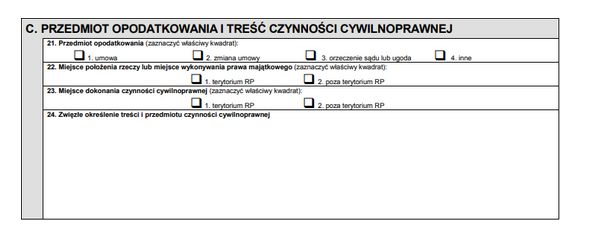

Sekcja C., pozycja 21. – przedmiotem opodatkowania jest w naszym przypadku umowa pożyczki więc zaznaczamy kwadrat 1. (umowa).

Pozycja 22. i 23. – w obu przypadkach należy zaznaczyć kwadrat 1. (terytorium RP). Pożyczki prywatne, których umowa zawarta została poza granicami kraju zwolnione są zarówno z podatku, jak i obowiązku informacyjnego wobec urzędu.

Pozycja 24. – krótki opis “umowa pożyczki prywatnej” powinien w zupełności wystarczyć. W przypadku pożyczki od rodziny możemy zaznaczyć tu stopień pokrewieństwa. Nie jest to obowiązkowe, ale ułatwi zadanie urzędnikowi.

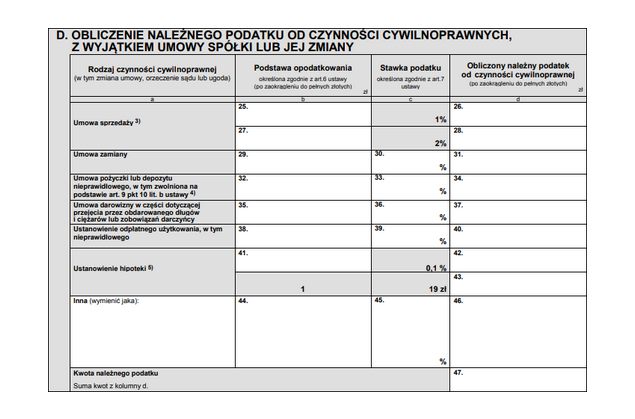

W sekcji D. interesować nas będą pozycje 32., 33., 34. oraz 47.

Pozycja 32. – tutaj wpisujemy kwotę pożyczki.

Pozycja 33. – pożyczki prywatne obarczone są w Polsce podatkiem w wysokości 0,5%, więc taką wartość należy wpisać w tym polu. Wyjątkiem pożyczki od najbliższej rodziny (tzw. grupa “0” – małżonek, dzieci, wnuki, prawnuki, rodzice, dziadkowie, pradziadkowie, pasierbowie, rodzeństwo, ojczym, macocha) do kwoty 9637 zł. W takim przypadku wpisujemy w tym polu “0” (słownie: zero).

Pozycja 34. – mnożymy podstawę opodatkowania (pozycja 32.) przez stawkę podatku (pozycja 33.) by obliczyć należny podatek i zaokrąglamy wynik do pełnych złotych.

Pozycja 47. – przepisujemy kwotę z pozycji 34, to będzie wysokość podatku jaki przyjdzie nam zapłacić.

Sekcja E. w przypadku pożyczki nas nie dotyczy.

Sekcja F., pozycja 54. – zgodnie z instrukcją przepisujemy kwotę z pozycji 47 (kwotę podatku).

Sekcja H., pozycja 64. – tę sekcję wypełniamy tylko (jak wspomnieliśmy wyżej) jeżeli po stronie nabywcy znajduje się więcej niż jedna osoba. Każdy dodatkowy pożyczkobiorca będzie musiał złożyć oddzielny załącznik PCC-3/A. Ich łączną liczbę należy wpisać w tym polu.

Pozostałe sekcje i pola nie powinny sprawić nam trudności. Zawierają nasze dane osobowe i korespondencyjne.

Nowa deklaracja PCC-4

Od 1 lipca 2019 roku ustawodawca udostępnił nam też nowy formularz PCC-4. Dzięki niemu możemy zgłosić kilka czynności cywilnoprawnych zbiorczo na jednym druku. Wydłuża on też termin zgłoszenia (i opłacenia podatku) do 7 dnia miesiąca następującego po miesiącu, w którym nastąpiły czynności (np. od daty zawarcia umowy pożyczki). By z niego skorzystać musimy jednak spełnić kilka warunków:

- w danym miesiącu muszą wystąpić co najmniej 3 czynności cywilnoprawne, które musimy sami zgłosić (jeżeli korzystamy z usług notariusza, to on ma taki obowiązek, nie możemy więc zaliczyć tej czynności do naszej puli),

- wśród czynności zgłaszanych mogą wystąpić ich tylko 3 rodzaje: pożyczka, sprzedaż rzeczy ruchomych, sprzedaż praw majątkowych (chociaż każda z nich może występować wielokrotnie); pozostałe czynności cywilnoprawne nie mogą być rozliczane przy pomocy formularza PCC-4,

- odległość czasowa między poszczególnymi czynnościami nie może być dłuższa niż 14 dni – ostatnia ze zgłaszanych czynności nie może być wykonana później niż 14 dni od daty czynności pierwszej; jeżeli tak jest musimy ją zgłosić na oddzielnej deklaracji PCC-3 (lub kolejnej zbiorczej PCC-4),

- podatek za wszystkie czynności zawarte w deklaracji należy zsumować i opłacić łącznie, jednym przelewem do urzędu skarbowego.

Ustawodawca pozostawia nam dowolność w wyborze tego, którą czynność na jakim druku zgłosimy. W danym miesiącu możemy więc złożyć np. dwie deklaracje PCC-3 i jedną PCC-4. Złożenie danego formularza oznacza naszą ostateczną decyzję o formie zgłoszenia i rozliczenia podatku. Nie możemy umieścić jednej transakcji na dwóch różnych formularzach (np. w celu korekty).