Czym jest rata balonowa?

Na ogół zaciągnięte kredyty i pożyczki spłaca się w równych lub malejących ratach kapitałowo-odsetkowych. Rzadziej stosowany jest trzeci rodzaj spłaty czyli kredyt z ratą wykupową określany jako tzw. rata balonowa.

Jest to szczególna forma spłaty zobowiązania. Polega na tym, że klient przez cały okres kredytowania spłaca jedynie odsetki, zaś kwota kapitału oraz ostatnia część odsetkowa spłacona zostaje w ostatniej i najwyższej racie. Dzięki temu, że początkowe raty są niskie harmonogram spłat jedynie w niewielkim stopniu obciąża budżet domowy kredytobiorcy. Podobnie jak w przypadku kredytów hipotecznych z ratą rosnącą.

Czas spłaty zobowiązania jest zazwyczaj dość długi, jednak kredytobiorca musi być przygotowany na wyższe odsetki niż przy tradycyjnym sposobie spłaty. Co ważne, taki harmonogram spłat pozwala podwyższyć zdolność kredytową. Dzieje się tak dlatego, że rata balonowa nie jest wliczana do wysokości kredytu.

Kredyt ratą balonową i kredyt tradycyjny – różnice

Rata balonowa oferowana przez niektóre instytucje finansowe jest wygodnym i najczęściej wykorzystywanym rozwiązaniem przy kupowaniu nowych aut. Kredytów samochodowych oferujących ten sposób spłaty udzielają niektóre banki uniwersalne oraz tzw. autobanki, czyli instytucje powiązane z producentami i importerami samochodów.

Te dwa sposoby finansowania różni kilka aspektów. Są to m.in.

- Procedury – w obu przypadkach znaczenie ma zdolność kredytowa klienta, jego scoring bankowy i brak wpisu w bazach dłużników. W przypadku korzystania z usług AutoBanku mamy jednak możliwość uzyskania finansowania bezpośrednio w salonie samochodowym co znacznie skraca procedury przyznawania wsparcia finansowego.

- Przedmiot umowy – kredyt na samochód jest korzystny przy kupowaniu nowego auta na długi czas, zaś kredyt balonowy jest opłacalny dla osób, które nie chcą kupować samochodu na długie lata. Zaciągając takie zobowiązanie płacimy miesięczną opłatę za korzystanie z nowego samochodu, który nie jest naszą własnością (ale na koniec możemy go odkupić od banku).

- RRSO – średnie oprocentowanie tradycyjnego kredytu to około 7 proc., a prowizje sięgnąć mogą nawet 15 proc. Czasem wymagana jest też opłata za uruchomienie kredytu. Natomiast rata balonowa ma wyższe koszty całkowite z uwagi na fakt, iż bank ponosi dużo większe ryzyko niż przy tradycyjnym kredycie samochodowym.

- Raty – tradycyjny kredyt samochodowy wiąże się z comiesięcznymi ratami na podobną kwotę, natomiast kredyt balonowy spłacamy w asymetrycznych, dużo niższych (nawet o 40 proc. w stosunku do “zwykłego” kredytu) ratami miesięcznymi i ostatnia dużą ratą balonową.

- Harmonogram spłaty – klasyczne kredyty bankowe spłacane są w sposób tradycyjny, czyli w równych lub malejących ratach przez cały okres kredytowania. Przy racie balonowej, klient wpłaca na początku wkład własny w postaci np. 10 proc. wartości samochodu. Następne kilkadziesiąt procent spłacane jest w miesięcznych ratach, a na koniec regulowana jest ostatnia największa rata.

Zaciągając kredyt balonowy wiele osób obawia się jak poradzi sobie ze spłatą ostatniej raty. Kredytobiorcy mają szansę na uregulowanie należności na trzy sposoby. Mogą:

- zwrócić dotychczas używany samochód i wymienić go na nowy w ramach kolejnej umowy balonowej,

- zatrzymać kredytowany samochód, a ostatnią część zobowiązania spłacić w ratach,

- zatrzymać kredytowany samochód, a ostatnią część zobowiązania spłacić jednorazowo z własnych środków.

Jakie korzyści niesie kredyt samochodowy z ratą balonową?

Rata balonowa jest najczęściej wykorzystywana przy kredytach samochodowych, w których na wstępie płaci się około 10 proc. opłaty wstępnej, a później spłaca się niskie raty miesięczne złożone wyłącznie z odsetek. Na koniec okresu kredytowania należy zapłacić tzw. ratę z wykupem.

Czasami korzystanie z tej formy regulowania długu wiąże się z koniecznością zapłaty nawet połowy wartości samochodu. Działa on podobnie do wkładu własnego, z tym że wpłacanego na koniec umowy kredytowej. Im dłużej trwa umowa kredytowa, tym mniejszy procent wykupu obowiązuje na koniec okresu jej trwania.

Wymiana samochodu w racie balonowej – nowe auto na kredyt co kilka lat

Kolejnym plusem jest fakt, że klient wraz z końcem kredytowania może wymienić samochód na nowy. Na koniec trwania umowy, kredytobiorca może odsprzedać auto i uzyskaną kwotę przeznaczyć na spłatę ostatniej raty lub na wkład własny przy zaciąganiu kredytu na kolejny samochód z ratą balonową. Dzięki temu będzie mógł dysponować nowym autem przez następne kilka lat.

Co ważne, diler gwarantuje odkupienie auta po cenie rynkowej. Zatem klient nie musi dopłacać ani martwić się o sprzedaż samochodu na rynku wtórnym. Co więcej, jeśli klient będzie zmieniał samochód co trzy lata, będzie mógł korzystać z nowego pojazdu objętego gwarancją i promocyjnymi pakietami ubezpieczeń.

Jeśli kredytobiorca chce zatrzymać samochód, ostatnią część zobowiązania może podzielić na raty. Skorzystanie z tej opcji może wiązać się z koniecznością poniesienia kosztów kolejnej pożyczki.

Jak rata balonowa wpłynie na RRSO kredytu?

Rata balonowa gwarantuje niższą miesięczną ratę niż w przypadku tradycyjnego kredytu. Bank decydujący się na tę formę spłaty ponosi jednak duże ryzyko. Dlatego też RRSO kredytu z ratą balonową może być wyższe niż przy kredycie standardowym. Ze względu na brak regularnego zwrotu części udostępnionego kapitału, instytucja finansowa może wymagać zabezpieczenia w postaci większej marży czy zastawu rejestrowego.

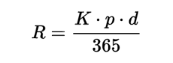

Wysokość rat w trakcie trwania okresu kredytowania można obliczyć wykorzystując kalkulator raty balonowej lub (jeśli oprocentowanie kredytu jest stałe) wyznaczyć ją z poniższego wzoru:

R- płatność ratalna,

K – kwota kredytu,

p – wysokość oprocentowania kredytu,

d – liczba dni, których dotyczy płatność ratalna.

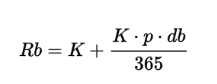

Natomiast ostatnia rata stanowić może 20 – 50 proc. wartości kredytowanego pojazdu. Jej wysokość zależy głównie od polityki kredytodawcy, wartości pojazdu i okresu kredytowania – im dłuższy tym niższa kwota wykupu samochodu.Ratę balonową wyznacza się według wzoru:

Rb – płatność ratalna,

K – kwota kredytu,

p – wysokość oprocentowania kredytu,

db – liczba dni, których dotyczy ostatnia płatność ratalna (odsetkowa).

Kredyty z ratą balonową są bardziej korzystne pod względem wysokości rat. Miesięczny koszt spłaty takiego zobowiązania jest o nawet kilkadziesiąt procent niższy niż w przypadku tradycyjnego kredytu gotówkowego. Co interesujące, spłata ostatniej raty w formie gotówkowej nie jest obowiązkowa. Nabywca pojazdu może pozbyć się zadłużenia, oddając po prostu kredytowane auto do salonu.

Ubezpieczenia kredytu samochodowego z ratą balonową

Ubezpieczenie spłaty kredytu z ratą balonową działa na podobnych zasadach jak standardowe ubezpieczenie kredytu, a co za tym idzie nie jest ono obowiązkowe. Wśród zalet ubezpieczenia wymienić można poczucie bezpieczeństwa spłaty zobowiązania w razie chwilowych problemów finansowych.

Zakres ubezpieczenia zazwyczaj obejmuje śmierć ubezpieczonego w wyniku nieszczęśliwego wypadku, całkowitą i trwałą niezdolność ubezpieczonego do pracy w wyniku nieszczęśliwego wypadku oraz zdarzenie ubezpieczeniowe mogące mieć miejsce na całym świecie.

Opłata pobierana jest jednorazowo za cały okres kredytowania – rozpoczyna się od dnia uruchomienia kredytu i trwa przez okres około 12 lub 24 miesięcy. Kwota ubezpieczenia jest częścią pozaodsetkowych kosztów pożyczki podnoszących wskaźnik RRSO.

Wysokość opłaty ubezpieczeniowej zależna jest od kilku czynników. Należą do nich np. wysokość pożyczki, termin spłaty, wiek pożyczkobiorcy i zakres sytuacji podlegających zabezpieczeniu. Ponadto na cenę ubezpieczenia wpływ ma także rodzaj spłat – będzie ona inna dla kredytów spłacanych w jednej racie rocznej, a inna dla tych spłacanych w dwóch ratach rocznych.

Wady raty balonowej – na co uważać zaciągając kredyt balonowy?

Żadne zobowiązanie finansowe nie jest idealne. Decydując się na wzięcie kredytu z ratą wykupową należy zwrócić uwagę na wszystkie jego aspekty, także te negatywne. Wśród wad raty balonowej wymienić można:

- konieczna jest dobra historia kredytowa,

- wymagany czasem na początku umowy wkład własny, najczęściej jest to jedna dziesiąta wartości samochodu,

- wyższe oprocentowanie i RRSO kredytów z ratą balonową w stosunku do kredytu standardowego,

- konieczność zgromadzenia znaczącej kwoty na ostatnią ratę balonową,

- odsetki naliczane są od całości kapitału przez cały okres trwania umowy.

Co zamiast raty balonowej – pożyczka na samochód i leasing samochodowy

W zdobyciu pieniędzy na wymarzone auto pomóc może także pożyczka na samochodód. Na rynku mamy kilka firm pożyczkowych posiadających w swoim asortymencie takie właśnie oferty. Cieszą się one dużą popularnością ze względu na wysokie kwoty i możliwość otrzymania pieniędzy nawet bez sprawdzania zdolności kredytowej.

Alternatywą dla pożyczki i kredytu samochodowego może być wzięcie samochodu w

leasing konsumencki. Jest to umowa skierowana głównie do przedsiębiorców, która pozwala leasingobiorcy na odpłatne używanie rzeczy przez określony czas. Możliwy jest nawet przy niskiej zdolności kredytowej, a raty leasingu operacyjnego stanowią w całości koszt uzyskania przychodu, w wyniku czego płacimy niższe podatki.