SD-Z2 – kiedy obowiązuje?

SD-Z2 (oznaczany czasami błędnie jako formularz SD Z2, bez dywizu) jest przeznaczony dla osób otrzymujących darowiznę do najbliższej rodziny (tzw. I grupa podatkowa). Pozwala on skorzystać ze zwolnienia z podatku od spadków i darowizn (ustawa z dnia 28 lipca 1983 r.), jeżeli prawidłowo wypełnimy wniosek i złożymy go w terminie 6 miesięcy od powstania obowiązku podatkowego (w dalszej części wyjaśnimy ten termin). Potrzebne będą nam dane zarówno obdarowanego, jak i darczyńcy oraz szczegółowe informacje na temat przedmiotu darowizny (nieruchomości, samochodu, itd.). W przypadku darowizn pieniężnych warunkiem koniecznym skorzystania z tej deklaracji jest dokument potwierdzający otrzymanie środków. Może być to wyciąg z konta lub przekaz pocztowy. Obowiązek zgłoszenia do urzędu skarbowego darowizny, w postaci przekazania własności rzeczy lub praw majątkowych, od najbliższej rodziny pojawia się, gdy przekroczy ona kwotę 9 637 zł (suma wszystkich środków od tej samej osoby w ciągu ostatnich 5 lat).

Kiedy nie trzeba zgłaszać darowizny?

Obowiązek informacyjny wobec urzędu może nas ominąć w dwóch przypadkach:

- jeżeli umowa sporządzona jest w formie aktu notarialnego. Ta forma najczęściej wykorzystywana jest w przypadku darowizny nieruchomości. Wtedy to notariusz dokonuje zgłoszenia, ma on obowiązek zadośćuczynić wszelkim formalnościom w US.

- jeżeli darczyńcą jest osoba z I grupy podatkowej (należą do niej: małżonkowie, zstępni, wstępni, pasierbowie, rodzeństwo, zięć, synowa, ojczym, macocha i teściowie), a kwota darowizny nie przekracza 9637 zł. Warto dodać, że ta kwota obejmuje sumę wszystkich środków otrzymanych od tej samej osoby na przestrzeni ostatnich 5 lat.

Wzór druku SD-Z2

Aktualny wzór deklaracji oznaczony jest numerem (6) – jest to już 6. iteracja tego dokumentu, obowiązująca od 1 stycznie 2016 roku. Wzór SD-Z2 (https://www.podatki.gov.pl/media/4148/sd-z2-06-014.pdf) możemy pobrać ze strony internetowej Ministerstwa Finansów.

Jak wypełnić formularz SD-Z2?

Wypełnianie dokumentu rozpoczynamy od podania swojego numeru NIP lub PESEL. Przypominamy, że podatnik wypełnia pola białe, szare pozostawiając urzędnikowi.

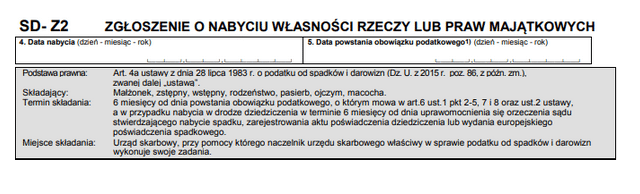

Pierwsza wątpliwość może pojawić się już przy Pozycji 4. i 5. Czym różni się “data nabycia” od “daty powstania obowiązku podatkowego”? Ten drugi powstaje w dniu, w którym przekroczyliśmy limit kwoty wolnej od podatku w przypadku kilku darowizn od tej samej osoby (w ciągu 5 lat). Będzie on oczywiście różny w zależności od grupy podatkowej darczyńcy. Dla przykładu: otrzymaliśmy darowiznę od rodziców w 2018 roku w wysokości 4000 zł. Następną w 2019 – 2000 zł. Kolejną w 2021 roku – tutaj kwota wyniosła 5000 zł. Dopiero przy tej ostatniej przekroczyliśmy łączny limit (dla rodziców, znajdujących się w I grupie podatkowej, wynosi on 9637 zł) – datą powstania obowiązku podatkowego będzie więc data tej ostatniej wpłaty. Przy jednorazowej darowiźnie wyższej od limitu – w obu pozycjach wpisujemy tę samą datę.

Dlaczego dostajemy wybór urzędu skarbowego, do którego będziemy adresować zgłoszenie? Jest to niezbędne w sytuacji, gdy przedmiotem darowizny jest nieruchomość. Wtedy w sekcji A, pozycji 6. wybieramy urząd ze względu na położenie nieruchomości. W przypadku darowizn pieniężnych czy rzeczowych – ze względu na miejsce zamieszkania. W pozycji 7. zaznaczamy pole 1. (złożenie zgłoszenia).

Sekcje B. i C. to po prostu dane osobowe obdarowanego (sekcja B.) i darczyńcy (sekcja C.), nie wymagają one dalszych wyjaśnień.

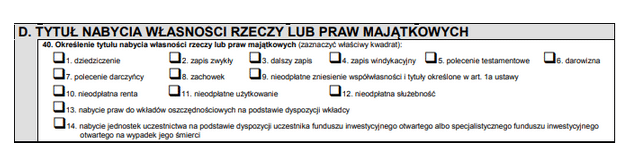

Sekcja D., pozycja 40. przypomina nam, że wypełniany przez nas dokument odnosić się może do znacznie szerszej grupy czynności cywilnoprawnych niż tylko darowizna. W naszym przypadku po prostu zaznaczamy pole 6. (darowizna). Sekcję E. również pomijamy.

Wybór w sekcji F., zależeć będzie od tego, czy sporządziliśmy pisemną umowę darowizny. Jeżeli tak było zaznaczamy pole 48. (umowa). Pisemna umowa nie jest jednak obowiązkowa. W przypadku, gdy zawarliśmy ją ustnie, a darowizna została wykonana, należy zaznaczyć pole 50. (inny dokument). Naszym “innym dokumentem” może być wyciąg z rachunku bankowego, na które zostały przelane środki albo przekaz pocztowy potwierdzający ich wysłanie. Nie musimy ich nawet dołączać do deklaracji, jednak organ skarbowy może ich zażądać podczas kontroli, więc warto przechowywać tego typu dokumenty w bezpiecznym miejscu.

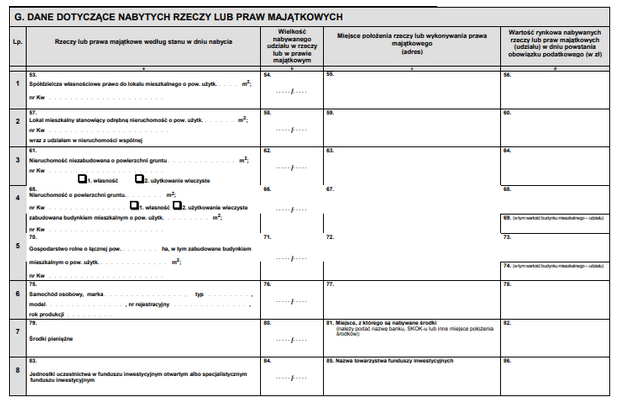

Sekcja G. jest zdecydowanie najbardziej rozbudowaną częścią całego formularza. Jest tak dlatego, że ustawodawca przewidział wiele rodzajów darowizn i wyszczególnił dla nich oddzielne pola. W przypadku darowizny pieniężnej wypełniamy rząd 7. (pola 79., 80., 81. i 82. w tym ostatnim wpisujemy kwotę darowizny). Jeżeli kwota darowizny została przekazana w 100% obdarowanemu, to w kolumnie b., polu 80. wpisujemy 1/1. Dla nieruchomości (w zależności od jej typu) przewidziano rzędy 1.-5., a darowizny samochodu rząd 6.. W przypadku innych ruchomości dalsza część sekcji G. zawiera aż 12 miejsc na przekazane przedmioty. Bardzo ważne jest, by wycena wartości rynkowej została dokonana na dzień powstania obowiązku podatkowego (jest to szczególnie istotne przy majątku tracącym lub zyskującym na wartości).

Sekcja H. dotyczy stopnia pokrewieństwa nabywcy oraz osoby, od której zostały nabyte rzeczy lub prawa majątkowe. Zaznaczamy odpowiednie pole pamiętając, że robimy to niejako “z perspektywy” obdarowanego. Jeżeli otrzymał on darowiznę od swoich rodziców, to będzie dla nich zstępnym (pozycja 2.), zaś jeżeli darczyńcą były jego własne dzieci – zaznaczyć należy pozycję 3. (wstępny).

Sekcja I. odnosi się tylko do darowizn pieniężnych. Należy określić w jaki sposób zostały one przekazane obdarowanemu. Chociaż prawo dopuszcza darowizny w gotówce, to w praktyce, by ubiegać się o zwolnienie z podatku konieczne będzie potwierdzenie przelewu lub przekaz pocztowy. Pozwala to urzędowi na bezproblemową weryfikację zarówno obu stron umowy, jak i kwoty na którą opiewała.

Sekcję J. ustawodawca przewidział jako miejsce na nasze uwagi. Natomiast sekcja K. to data i podpis składającego. Przypominamy, że powinniśmy złożyć deklarację w terminie 6 miesięcy od dnia nabycia własności rzeczy lub praw majątkowych.

Gdzie złożyć formularz SD-Z2?

Wypełnioną deklarację należy złożyć osobiście lub listownie w urzędzie skarbowym, który został wskazany w sekcji A. (właściwy dla miejsca zamieszkania lub położenie nieruchomości, jeżeli ona jest przedmiotem darowizny). Można też skorzystać ze strony internetowej Ministerstwa Finansów (podatki.gov.pl) i wypełnić go w formie elektronicznej. Będziemy do tego potrzebowali profilu zaufanego lub e-dowodu osobistego.

Jak to zlozyc online?

dzień dobry,

co wpisać w sekcji G poz. 81 – czy chodzi o miejsce rachunku bankowego na który obdarowany otrzymał środki, czy też o miejsce rachunku darczyńcy?

Piszą o instytucji finansowej/banku darczyńcy tam chyba…ale skąd ja mam takie dane wziąć (nie widnieją na potwierdzeniu przelewu) to nie wiem. W ogóle to jakies bezprawne.

Dzień dobry.

Co w przypadku gdy darczyńców jest więcej? Sekcja C przewiduje wpisanie danych tylko jednej osoby. W przypadku, który mnie interesuje darowizna pieniężna przekazana jest z majątku wspólnego małżeńskiego do majątku osobistego jednego z małżonków. Jak wypełnić sekcję C?

Dziękuję za pomoc.

Moim zdaniem dla każdego darczyńcy należy złożyć osobny druk